年輕的加密貨幣市場正面臨著歷史上最關鍵的時期。

自 2021 年 11 月達到 69000 美元的歷史高點以來,比特幣已經下跌了 55%。就在幾週前,第二大 DeFi 生態系統 Terra 崩潰,創下加密貨幣市場史上規模最大的災難性事件。因為市值排名第 7 和第 10 的加密貨幣崩盤,幾天之內,散戶、機構甚至企業投資者在 LUNA 和 UST 中損失了 600 多億美元。

更為複雜的是,加密貨幣和美股之間的相關性在 2022 年達到歷史新高。加上烏克蘭戰爭,40 年來的最高通膨率,以及美國的貨幣政策,都是影響加密貨幣市場過去 6 個月下跌趨勢的不利因素。

直面另一個加密貨幣寒冬會讓人不安。然而,自 2018 年以來,這個產業經歷了加速演變,上一個寒冬持續了約 18 個月,讓數百個在 ICO 時代誕生的項目冰封在我們的記憶中。

本文將 2018 年的加密貨幣寒冬與目前 6 個月的熊市趨勢進行了比較,試圖評估「加密貨幣寒冬」是否真要來臨,以及加密貨幣產業在未來幾個月值得期待的地方。

ICO 時代和第一個加密貨幣寒冬

2017 年,在 ICO 熱潮的推動下,加密貨幣領域經歷了第一個明顯的擴張期,於當年 12 月達到大牛市頂峰,許多現有的新創公司和新項目利用加密貨幣作為新的融資機制。

從宏觀角度看,當時人們對經濟持續復甦持樂觀態度。Epic Games 的遊戲《要塞英雄》創造了 85 億美元的年收入,而 Apple 成為最有價值的品牌,科技股正在蓬勃發展。

圍繞加密貨幣新創企業的興奮情緒吸引了大量資本進入該領域,其中大部分來自於散戶。許多企業把名字改成帶有「區塊鏈」或「加密貨幣」的名字,一些企業甚至決定調整整個運營方向,以抓住這一趨勢—— 這讓人聯想起 DOTCOM 泡沫。

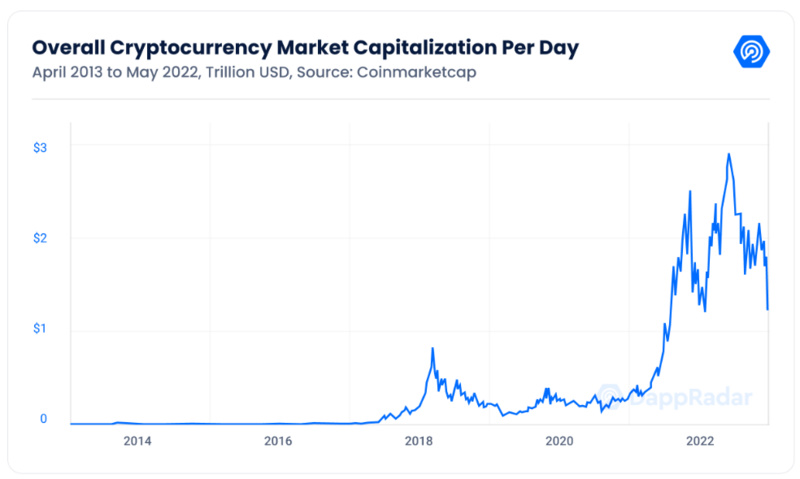

然而,當時區塊鏈的採用率較低,甚至比現在更不規範。到 2017 年底,只有 104 個 Dapp 上線運行,當時加密貨幣總市值首次超過 8000 億美元。BCH、MIOTA、DASH 和 XMR 等加密貨幣和 BTC、ETH、LTC、XRP 一起位列市值前 10 名。

監管的缺失和過多的資金投入到垃圾項目上,使這個新生的產業很快變得難以為繼。據估計,在 ICO 時代,90% 的項目在啟動後不到 6 個月就失敗了。不過,那些成為當今產業主流的項目,如 Decentraland 和 Enjin,也都是在 ICO 時代誕生的。

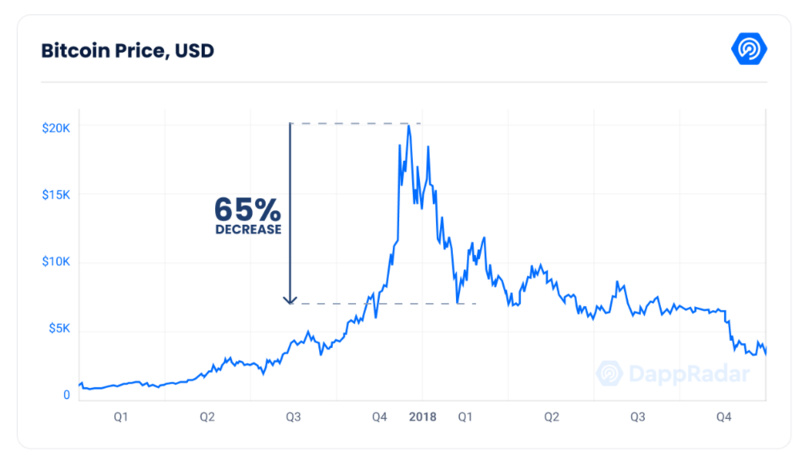

多個騙局和失敗的項目為整個產業帶來一種不確定性。在比特幣價格創下歷史新高,也就是在 2017 年 12 月達到近 20000 美元後,一系列事件給加密貨幣產業帶來了巨大壓力,導致這場有史以來最大的牛市轉變成一個艱苦的加密貨幣寒冬。

在比特幣創下歷史新高的同時,全球最大的衍生品交易所 CME 也推出了首個基於比特幣的期貨。機構投資者大量做空比特幣,對加密資產施加了前所未有的賣壓。

此外,在接下來的幾個月裡,關於韓國和其他亞洲國家可能禁止加密貨幣交易的傳言,以及駭客攻擊使 Coincheck 損失 5.3 億美元,導致日本 OTC 交易所停止交易,這些都誘發了熊市的來臨。

終於,比特幣的價格崩跌到 7700 美元,從 2017 年 12 月的高點下跌 65%。過度槓桿化的散戶損失了大量資金,加之市場不穩定,監管迫在眉睫,這些因素導致了一個殘酷而漫長的冬天,凍結了大多數仍處於萌芽狀態的 ICO 項目。

2018 年的加密貨幣寒冬持續了近 18 個月。除了這些平淡無奇的數字,這個時期的特點是幾乎沒有任何參與興趣。2019 年 7 月,當比特幣的價格飆破 10000 美元大關時,投資者的興趣又回來了,市場進入復甦期,但此後不久,在 2020 年 3 月市場再次崩跌。

2018 年的加密貨幣寒冬是由產業固有的一系列因素造成的。ICO 項目高失敗率帶來的不確定性,過度槓桿化的個人投資者形象,以及對即將到來的監管的懷疑,為加密寒冬創造了完美的鋪墊。

四年後的現在,歷史會重演嗎?

沒有冬眠,是時候建設了

在將目前的市場情況與 2018 年進行比較之前,我們有必要先了解,區塊鏈產業是如何走到目前的狀態的。

上一個加密貨幣寒冬是區塊鏈生態系統迅速發展的關鍵時期,我們今天所知道的產業基礎就是在這一時期打下的。

儘管當時市場有下滑趨勢,但走在前列的項目也不斷致力於建設和優化他們的產品。像 ETH、BTC的閃電網絡,都取得了重要的里程碑,Axie Infinity、ETHLend (現稱 Aave )等項目,也都是在那個興趣稀缺的時期推出的。

經過 18 個月的持續掙扎,加密貨幣產業開始出現復甦的跡象。人們對這一領域重燃興趣,價格也開始飆升。然而,由於新冠疫情影響了幾乎所有產業,它也按下加密貨幣市場復甦的暫停鍵。

2020 年 3 月,隨著新冠疫情的爆發,各國祭出封鎖措施,打斷全球供應鏈,造成全球金融市場大震蕩。比特幣價格在一天內閃崩近 50%,標普 500 指數在兩週內下跌了 23%。

儘管情況複雜,但有幾個垂直產業利用了這種市場優勢,亞馬遜、Netflix、Zoom 和 Peloton 等科技股的價格飆升。同樣,隨著主要的項目先後公布其改進後產品,Dapp 領域也開始成形。

2020 年的 DeFi 之夏,有大量的項目展示了去中心化金融的潛力。Curve、MakerDAO、Uniswap、PancakeSwap 和其他少數 DeFi 項目為一個數十億的市場鋪平了道路,出現了不少以食物和動物命名的項目,Dapp 產業的敘事已經完全改變。

與此同時,美國印鈔大撒錢,短短兩年的印鈔量與過去幾十年持平,向市場注水盼刺激消費帶動經濟,使散戶和機構投資者將注意力轉向了加密貨幣市場。

到 2020 年 10 月 10 日,比特幣價格從 3 月的低點飆升了 120%,自 2018 年初以來首次突破 12000 美元。這時,人們對區塊鏈產業的興趣又回來了。採用率、消費者信心和投入的資本都在上升,推動了下一輪牛市的開始。在短短 6 個月內,比特幣的價格上漲了134%。

三大板塊助力2021年牛市

到 2021 年,加密貨幣寒冬已經成為遙遠的記憶。牛市的列車滾滾向前,比特幣飆升至 60000 美元,加密貨幣市值在當年 4 月首次突破 2 兆美元。比特幣和以太幣仍是前兩大加密貨幣,BNB、USDT、DOT、ADA、UNI 和 LINK 擠進前十大加密貨幣,展示了加密貨幣產業的新面貌。

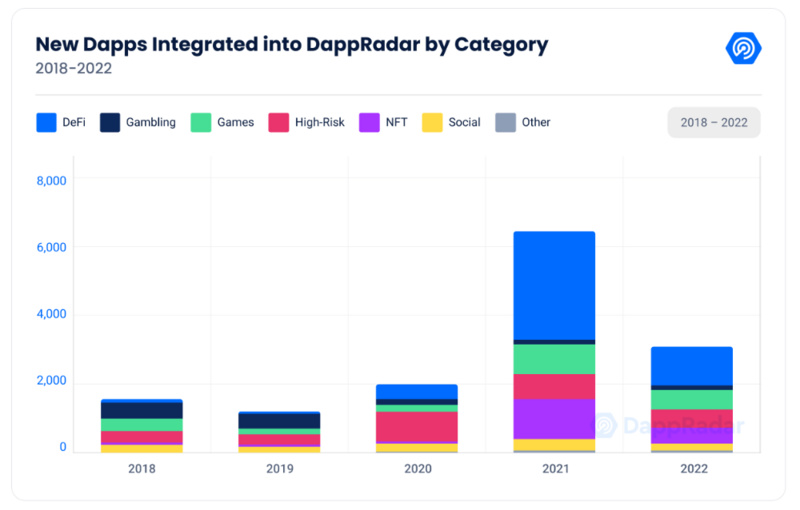

此時,Dapp 領域開始收穫兩年前冬天播下的種子。該產業的三個主要類別—— DeFi、NFT 和 GameFi ,在 2021 年的大部分時間裡呈現出指數級增長,吸引了數百萬新用戶和數十億美元的投資。諸如多鏈互操作性和 Play-to-earn 等 Web3 範式得到了充分展示。

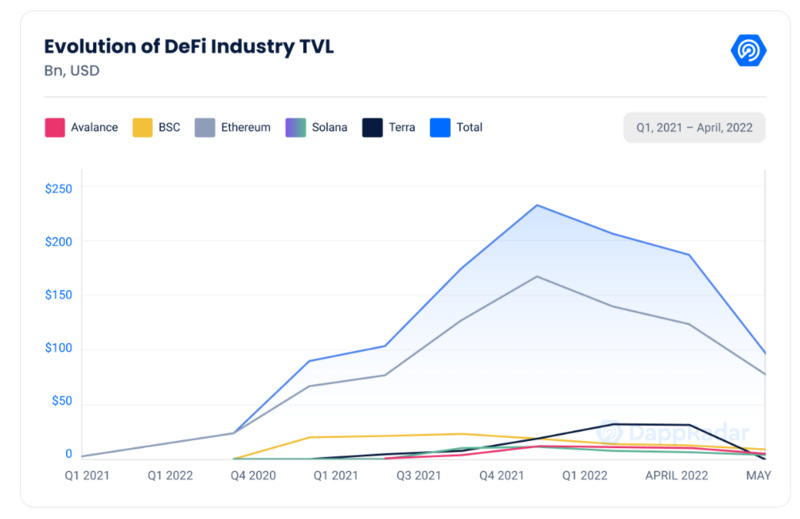

例如,去年 11 月,DeFi 協議在智能合約中鎖定了 2000 多億美元的資產。多鏈模式幫助 Polygon 和 Avalanche 等成為 DeFi 生態系統的主導項目,並鎖定了價值數十億美元的資產。

接著 NFT 熱潮也爆發了,去年產生 220 多億美元的交易量。同時,以太坊上最有價值的百大 NFT 有 167 億美元的市值。Beeple、Pak 和 Fewocious 等藝術家把 NFT 帶到了主流舞台,像 CryptoPunks 和 BAYC 這樣的收藏品成為一種文化現象,吸引名人和品牌進入該空間。隨著 NFT 實現所有權和身份驗證,這一區塊鏈用例的潛力被揭示出來。

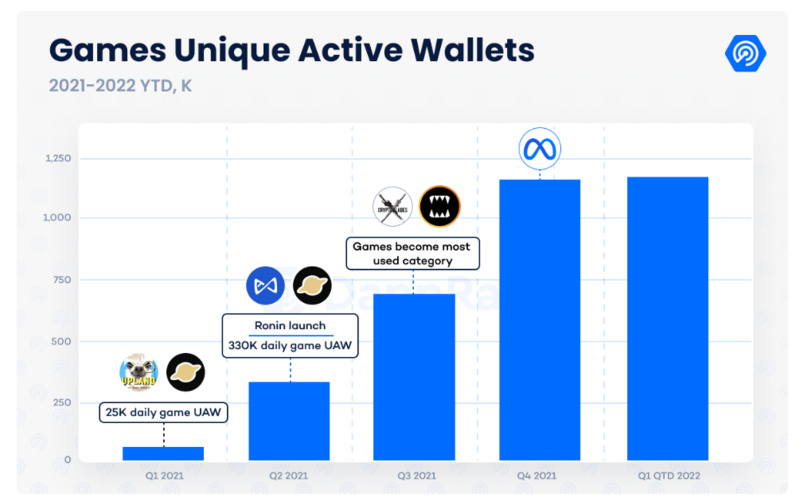

與 NFT 類似,基於區塊鏈的遊戲在 2021 年期間成倍增長。像 Axie Infinity、Upland 和 Alien Worlds 這樣的遊戲採用加密貨幣和 NFT 來補償他們的玩家,創造了新的收入來源。這類游戲的普及,特別是在新興經濟體,催生了 Play-to-earn 的概念。

隨著 Facebook 的品牌重塑,創造了一個新的炒作週期,一個圍繞「元宇宙」的敘事。

與元宇宙相關的加密貨幣和 NFT 經歷了明顯的需求增長,導致相當高的估值。在 2021 年第四季度,元宇宙相關的 Dapp 產生了超過 3.3 億美元的 NFT 交易量和 5 萬多名獨立的交易者,VC 和其他投資者向基於區塊鏈的元宇宙和遊戲項目傾注了創紀錄的資金。

去年 11 月,區塊鏈產業創下新的峰值,比特幣達到 69000 美元,在一年內增長了 360%,以太幣和大部分加密貨幣也在同一個月達到了頂峰。在 Meta 發布聲明後,加密貨幣的市值超過了 2.8 兆美元,整個產業充滿樂觀的情緒。

複雜的宏觀情況

時間來到 2022年 ,產業現狀比四年前要好很多。

跨越多個區塊鏈生態系統的上百個應用吸引了 250 萬個活躍錢包;投資者的情況也完全不同,機構和企業投資者現在在加密貨幣領域占主導地位;加密貨幣衍生品的普及,累計管理的加密貨幣資產(AUM)金額接近 600 億美元;同時,VC 和私人投資者已向區塊鏈項目投入超過 300 億美元,其中三分之一用於遊戲和元宇宙項目,以幫助他們打造 Web3 元宇宙的基礎。

從宏觀角度來看,現在的情況也與 2018 年有所不同。烏俄戰爭的負面影響給全球市場帶來了嚴峻挑戰,而在不久前,聯準會(FED)兩年來首次升息 0.5%,證實了年初對 FED 即將升息以應對通膨上升的懷疑。

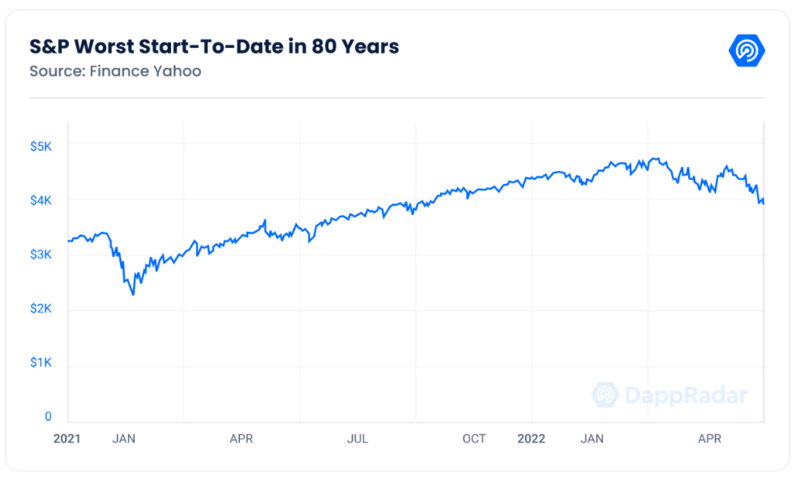

此外,印鈔潮開始產生影響。標普 500 指數創下了自二戰以來最差的開局,美國通膨達到近 50 年來的水平,這些宏觀經濟因素正在將市場帶入看似衰退的境地。

宏觀經濟形勢阻礙了由元宇宙推動的牛市趨勢,儘管這一產業在過去四年發生了深刻的演變,但比特幣自 11 月的歷史高點以來已經下跌 55%,而 Terra 事件給首次經歷宏觀經濟衰退的加密貨幣市場帶來了更大壓力。

加密貨幣寒冬來了嗎?

然而,相較於 2018 年的加密貨幣寒冬,我們現在所見的市況明顯不同。

首先,區塊鏈產業已經從一小群孤立的網絡變成了一系列相互連接的生態系統,吸引了數百萬的日常用戶。三個主要類別—— DeFi、NFT 和 GameFi 的興盛,發展成為數十億美元的細分市場。

同樣,投資者的情況也從大量散戶變成了擁有更多經濟實力的大型機構和企業。人們對這一領域的認識比以往任何時候都要高,幾乎在每個主要的體育運動中都能看到加密貨幣公司的贊助,全球多個城市都有 Web3 產品的廣告牌,而比特幣可能成為委內瑞拉、阿根廷等面臨惡性通膨國家的保值手段。

對 NFT 來說,情況也是如此。這種類型的數位資產正在與股票和加密貨幣市場脫鉤,被證明是近代歷史上最具彈性的資產之一,如同藝術品,在歷史上一直是最有抵抗力的投資工具之一。

建立在元宇宙最前沿的 Web3 品牌,顯示了該領域的內生增長。像 Yuga Labs、The Sandbox 和 RTFKT 這樣的 Web3 品牌已經與眾多零售巨頭合作,包括 Adidas、Nike、匯豐銀行、華納兄弟等。許多專業人才正從領先的 Web2 項目中流向區塊鏈世界。

儘管區塊鏈產業已經變得很重要,但挑戰依然存在。Terra 的崩盤使該板塊跌入谷底,除了 DAI 和其他一些穩定幣,包括 USDT 在內的許多穩定幣都在高波動期間努力維持價格。整個算法穩定幣板塊的信任度,可能會阻止聰明的投資者進入疲軟的 DeFi ,因此安全和法規是需要盡快提起注意的話題。

除了這些區塊鏈固有的挑戰之外,股票和加密貨幣市場之間創紀錄的高關聯度也帶來了另一個負擔。如前所述,資本市場經歷了自 1940 年代以來最糟糕的開局,像 Netflix、Facebook、Roku、Wix 和 Robinhood 這些高歌猛進的科技股已經大幅下跌。由於經濟衰退的可能性變得越來越大,資本市場短期看來並不樂觀。

(BTC 與標普500 的相關性)

因此,對比 2018 年與現在的情況,儘管加密貨幣產業的成熟度令人印象深刻,Web3 社群也在加速擴張,但加密貨幣的冬天很可能已經來臨。

宏觀經濟形勢加上 Terra 的崩盤,對於已經步入回調階段的加密貨幣市場來說更是雪上加霜。然而,由於普及的程度,大家對這個產業的興趣應該不至於會像 2018 年那樣驟減。

作為一種獨特經濟屬性的數位資產,市場對比特幣和其他加密貨幣仍然有需求。同時,企業和政府的採用,將迫使立法者努力制定政策來監管受數位資產。

不過,我們需要考慮到,加密貨幣市場具有週期性。對於任何產業來說,整合和投降週期是健康的,它可以創造金融穩定。引用馬斯克的話:「衰退不一定是壞事。我已經經歷了幾次。往往會發生的是,如果你有一個持續時間過長的繁榮,會導致資本配置不當,開始把錢砸在傻瓜身上。」

這同樣也適用於加密貨幣寒冬,這個時期應該被看作是淨化市場的機會。在艱難時期,成功的項目將繼續建設,而空洞的項目則將落空。

對新人來說,加密貨幣寒冬感覺就像是泡沫破滅,但事實並非如此,區塊鏈產業每次經歷寒冬後都會恢復如初。雖然即將經歷第一次大環境衰退,但多個細分領域所展示的成熟度,使得加密貨幣領域站上能夠抵禦長期熊市的有利位置。

現在,主要的問題是,春天還要多久才會到來?

No comments:

Post a Comment