百年來,股票市場起起伏伏,周而復始,從未停止,無數週期如璀璨流星般從歷史天空中劃過。

為什麼會有「週期」?為什麼投資者要將無數精力投注到與市場波動的持續抗爭之中?因為他們的投資心理始終在影響市場的走向。只要人類參與投資,我們就會看到它們一次又一次地發生。

在橡樹資本(Oaktree Capital)共同創辦人霍華·馬克斯(Howard Marks)這篇名為《牛市的韻律》(Bull Market Rhymes)的最新備忘錄中,對牛市週期規律進行了分析,並指出通過投資者行為可判斷出當下所處階段,在股市崩盤之前趁早離場。

出於對財富夢想的追求,投資者在牛市狂潮中會缺少適當的恐懼,而這種狂熱心理的出現預示著風險的臨近。

馬克斯表示,投資者必須知道牛市心理何時佔據主導地位,並保持必要的謹慎態度。「牛市心理」並非褒義詞,它意味著毫無警覺的行為和高風險承受能力,投資者應該感到擔憂,而不是受到鼓舞:

是風險厭惡和對損失的恐懼讓市場保持安全和理智。馬克斯指出,資產價格取決於基本面以及人們如何看待這些基本面。牛市中的高回報使人們更加相信新事物、小概率事件和樂觀的結果將會發生。當人們對這些東西的價值深信不疑時,他們往往會得出「從來沒有太貴的股票」的結論。此時新入市者大舉買進,股市維持在高位。謹慎、選擇性和紀律,在最需要的時候卻消失不見。

馬克斯還以當下股市行情舉例:

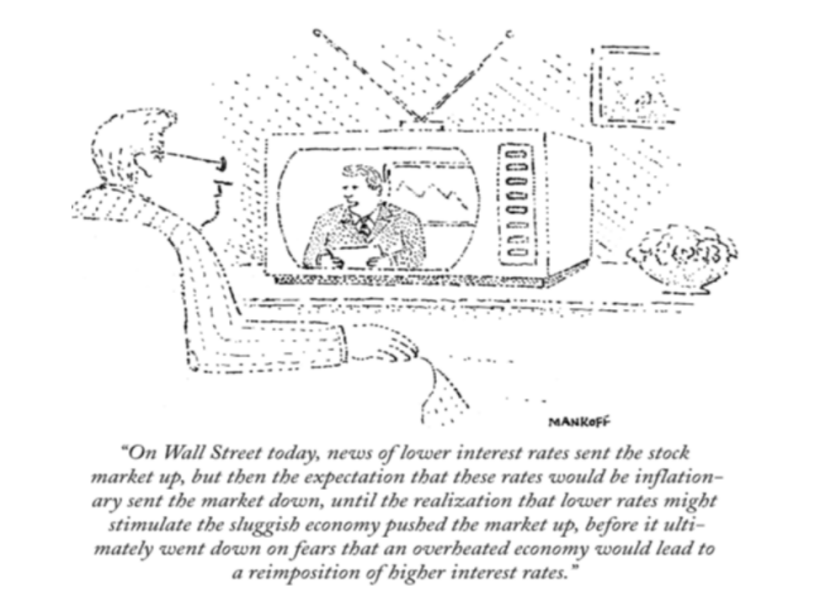

在今時今日的華爾街,降息的消息將股市推高,但接下來利率走低導致通膨的預期把股市壓低,然後,人們意識到降息能刺激蕭條的經濟,這種預期又將股市推高,之後,在經濟過熱將導致再次加息的恐懼中,股市最終下挫。馬克斯直言,他信奉的是經久不衰的投資格言,因此最偉大的投資者行為應該是「智者所始,愚者所終」。

以下為該備忘錄的全文:

雖然我在備忘錄中運用了大量格言和引語,但只有少數能夠進入我的首選名單,我最愛之一是馬克吐溫的名言:

歷史不會重演,但會以相似的韻律重複。

有據可查的是,馬克吐溫在 1874 年說過前四個詞,但是並沒有準確的證據表明,他曾說過後面的話。

多年來,有很多人說過類似的話。1965 年,精神分析學家 Theodor Reik 在名為《遙不可及》的文章中表達過同樣的觀點。他自己又多加了幾句,我認為他的表述是最好的:

週期是反覆的,起起伏伏,但過程基本相同,變化很小。有人說歷史會重演,但這可能不太準確,歷史只是以相似的韻律重複。

曾經的投資事件不會重演,但事件主旋律確實會重現,尤其是與投資行為相關的,這正是我研究的內容。

在過去兩年間,Reik 所寫道的週期經歷了起起伏伏,引發市場注目。讓我尤其震驚的,是在投資行為中再度出現的典型風格,這將成為本次備忘錄的主題。

我先提前聲明,本次備忘錄並不能預估市場的潛在方向。舉個例子,市場看漲行為從 2020 年 3 月觸及底部開始,但自那時起,經濟內部(通貨膨脹)和經濟外部(俄烏衝突)都發生了嚴重問題,並且出現了重大調整。包括我在內,沒有人能夠知道這些事情結合起來會對未來造成何種影響。

我寫這篇備忘錄的目的,只是為了將近期事件放在歷史的背景下,從中發現一些隱含的經驗教訓。這一點至關重要,因為我們必須回到 22 年前,回到 2000 年科技—傳媒—電信泡沫破滅之前,看看當時真正牛市的開始和由此引發的熊市結束。很多讀者因為開始投資的時間較晚,沒有經歷過當時的事件。

你可能會問,「在 2008 年、2009 年全球金融危機和 2020 年疫情爆發導致市場崩潰之前,市場收益情況如何?」

在我看來,在這兩場危機之前,市場都是漸進式上漲,並不是沿著拋物線上行。上漲不是由狂熱情緒推動的,股價也沒有被推升至瘋狂的高度,而且高股價並不是造成任何一場危機的原因。2008年、2009 年危機是源自房地產市場和次貸證券化的出現,2020 年崩潰則是因為新冠疫情和政府為控制疫情而關閉經濟。

針對前述的「真正牛市」,我對它的定義並不是來自投資百科網站(Investopedia):

- 金融市場中資產或證券價格在一段時間內持續上漲。

- 市場通常在股價下跌 20% 之後,出現 20% 的上漲。

第一個定義過於平淡,沒能捕捉到投資者在牛市行情中的核心情緒。第二個定義則是錯誤的,牛市不應該用價格的百分比變化來定義。對我來說,最好用它給人的感覺、背後的投資者心理以及由此引發的投資行為來進行描述。

在牛市和熊市的數字標準被制定之前,我就已經開始投資,我認為這樣的標準毫無意義。標普 500 指數下跌 19.9% 或 20.1% 真的很重要嗎?我還是更喜歡熊市的老派定義— 令人心神不安(nerve-racking)。

過度與修正

我的第二本書是《週期》(Mastering the Market Cycle: Getting the Odds on Your Side)。眾所周知,我是週期的學生,也是週期的信徒。這些年我作為投資者,經歷了幾個重要的週期(也接受了教育)。

我相信了解自己在市場週期中的位置,可以提示我們接下來會發生的事情。但是當我把這本書寫到三分之二時,我突然想到一個之前從沒考慮過的問題:為什麼會有週期?

比如,標普 500 指數自 1957 年誕生,這 65 年的年均回報率略高於 10%,為什麼它的回報率不能每年都是 10%?在這裡補充一下,我在 2004 年 7 月備忘錄《中庸之道》中提出的問題,為什麼在這期間標普 500 指數的回報率只有 6 次在 8% - 12% 之間,為什麼它在 90% 時間裡的表現都與此相差甚遠?

在經過一段時間思考之後,我認為可以這麼解釋,那就是市場存在「過度與修正」。

如果把股市比作一台機器,你希望它能夠隨著時間的推移持續穩定地運轉,這個想法是合理的。然而,我認為投資者心理狀態對其決策造成的重大影響,可以在很大程度上解釋市場出現波動的原因。

當投資者開始大舉看漲時,他們傾向於得出以下結論。

首先,一切都將永遠上漲;其次,無論他們為一項資產支付多高的價格,其他人都會以更高的價格從他們手中買走(即「博傻理論」(Greater Fool Theory)),因為他們對市場高度樂觀:

- 股價上漲速度會比公司利潤增速更快,漲幅會遠高於公允價值(過度上漲)。

- 之後投資環境開始令人失望,出高價的愚蠢舉動變得很顯眼,股價會跌落至公允價值(修正),之後進一步跌破該價格水平。

- 股價下跌會進一步引發市場悲觀情緒,由此導致股價下挫,並遠遠低於其本身價值(過度下跌)。

- 最終抄底買入會助推低迷股價回升至其公允價值(修正)。

過度上漲會導致回報率在一段時間內高於平均水平,而過度下挫也會導致回報率在一段時間內低於平均水平。當然,可能還有其他因素在發揮作用,但是我認為,「過度和修正」可以解釋大部分情況。在 2020 年 - 2021 年期間,我們看到股市有些過度上漲,而現在我們看到它們正在被修正。

牛市心理學

在牛市行情中,有利環境會引領股價上漲並提振投資者信心,而這種投資信心會誘發激進操作,之後會進一步引發股價上漲,那麼接下來會出現更加樂觀的投資心態以及持續的冒險操作。

這種上升式螺旋就是牛市的本質,其上升過程看起來似乎勢不可擋。

在疫情爆發初期,我們見證了一場典型的資產價格崩盤。標普 500 指數先是在 2020 年 2 月 19 日創下 3386 點的歷史新高,隨後在短短 34 天內重挫三分之一,並在 3 月 23 日跌至 2237 點。但是之後在多種力量共同努力下,股價又出現大幅上漲:

- 其中聯準會將聯邦基金利率下調至接近零的水平,並與財政部一道宣布了大規模經濟刺激措施。

- 這些行動讓投資者相信,國家機構會不惜一切代價穩定經濟。

- 降息顯著降低了投資的預期回報,影響其相對吸引力。

- 這些因素結合在一起,迫使投資者開始承受短期內出現的風險。

- 隨後資產價格出現上漲:到當年 8 月底,標普 500 指數已經收回所有失地,並漲超 2 月高點。

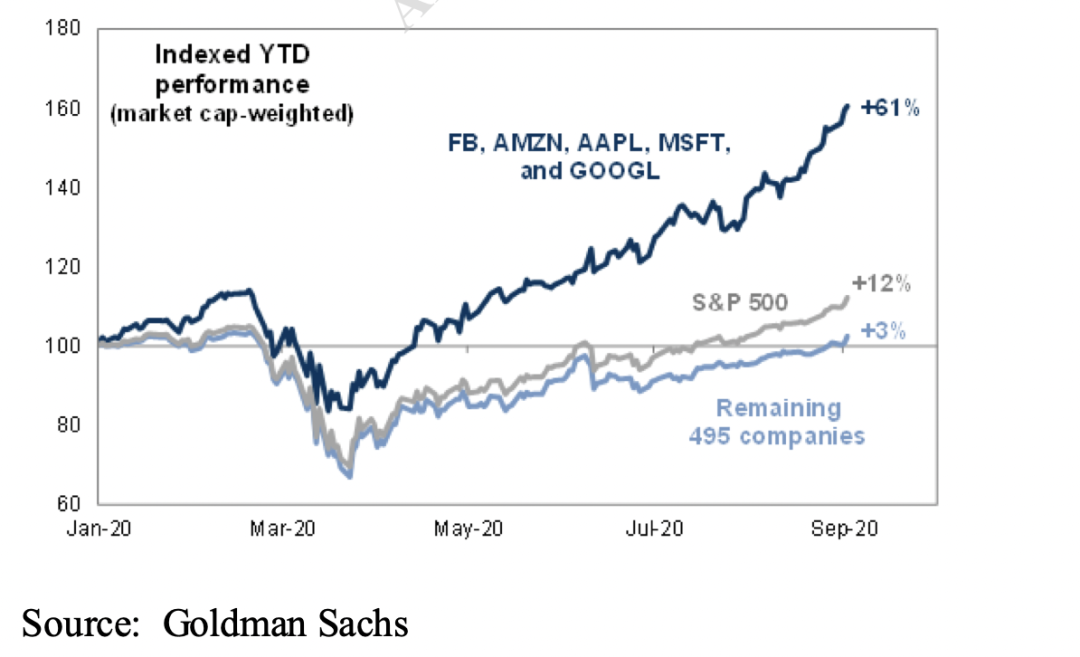

- FAAMG(臉書、亞馬遜、蘋果、微軟和谷歌)、軟體股和其他科技股大幅上漲,推動市場走高。

- 最終,投資者得出結論,認為他們可以期待股市持續上漲,這也符合他們此前在牛市行情中的常規心態。

就像上面最後一點,在牛市心理中最重要的是,就是大多數人認為股價上漲是預示之後行情的積極訊號,不少人開始變得樂觀。只有少數人會懷疑這種行情是過度上漲,其收益是依賴未來預期,所以上漲並不會持續,並且行情將發生逆轉。

這讓我想起了我最喜歡的另一句格言,是大約在 50 年前我最早學會的一句,即「牛市的三個階段」:

第一階段,當一些有遠見的人開始押注牛市或將到來;

第二階段,當大多數投資者意識到牛市正在發生;

第三階段,當每個人都認為牛市會永遠持續下去。

有意思的是,雖然在聯準會的主導下,股市從 2020 年 3 月的疲軟底部快速轉變為 5 月的繁榮景象,但是半信半疑才是我在這期間最常見到的投資者心理,他們問我最多的問題是:

環境這麼糟糕,疫情肆虐加上經濟停滯,股市還能上漲?那時很難找到樂觀主義者。很多投資者成為我已故岳父所描述的「戴手銬的人」:他們買股票不是因為自己想買,而是他們不得不買,因為現金回報率很低。一旦股市開始上漲,由於擔心會被拋在後面,所以他們會追逐更高的價格。

因此,股市上漲似乎是源自聯準會對資本市場的操縱,而不是來自企業的良好業績或投資者的樂觀情緒。直到 2020 年底,在標普 500 指數較 3 月底部上漲 67.9%,全年累計上漲 16.3% 之後,投資者的心理狀態才終於趕上飆升的股價。

牛市很少能夠經歷第一階段,經歷第二階段的機率也很低,許多投資者都是從當年 3 月底的深度絕望,直接轉變為後來的極度樂觀。

對當下來說,這就是一個很好的提醒。雖然有些歷史事件的主旋律確實會重複出現,但是期待歷史精確重演就是一個很大的錯誤。

樂觀理由、超級股票和新生事物

在狂熱的牛市行情中,投資者會變得歇斯底里。在極端情況下,他們的想法和行為會脫離實際。這裡的前提是,必須出現一些要素既能激發投資者想像力,還能阻止他們謹慎思考。

因此值得注意的是,總有一些要素會在牛市中出現:新的發展、新的發明以及推動股票上漲的理由。

從定義上看,牛市的特點是繁榮向上、信心倍增、容易輕信以及投資者願意為資產支付高價,而所有這些要素都在事後被證明是超出了限度。歷史經驗表明,將這些特點保持在合理範圍內是至關重要的。鑑於這個原因,能夠刺激牛市出現的理性或感性原因都來自新生事物,無法通過歷史經驗解釋。

歷史充分證明,當市場出現看漲行為,股票估值被推高,以及投資者開始毫不猶豫地接受新生事物時,後果往往是非常痛苦的。

每個人都知道(或者應該知道)在股市呈現拋物線上漲之後通常會下跌 20% - 50%。然而,正如我在高中英語課上學到的「自願終止懷疑」(the willing suspension of disbelief),上述行為仍在投資者中不斷發生,反覆出現。

下面是我最喜歡的另一句名言:

No comments:

Post a Comment