2 月5 日,a16z 向 BNB Chain 上部署Uniswap V3 的最終提案提出反對票,導致 Uniswap 登陸 BNB Chain 的計畫擱淺。

社群 KOL直接發問質疑,稱「Uniswap 由 a16z 控制?」,並引用有關 a16z 疑似出於自身利益的猜測:

a16z 之所以使用其全部投票權重來反對 「Uniswap 使用 Wormhole 跨鏈橋在 BNB Chain 上啟動 Uniswap 協議」的提議,原因在於它是 Wormhole 競爭對手 LayerZero 的大投資者。

DeFi 協議背後的 VC 身影

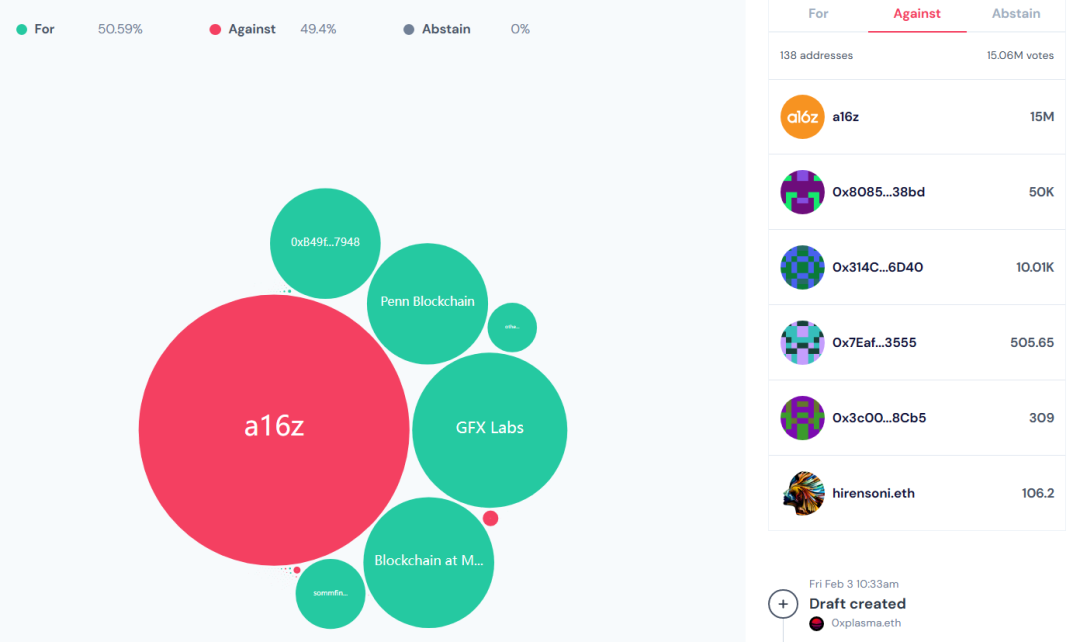

事實上,a16z 確實是 Uniswap 背後擁有舉足輕重影響力的關鍵人物:Bubblemaps 統計顯示,a16z 可以通過 11 個地址控制 4150 萬枚 UNI,這佔 UNI 供應量的 4.15%。

而此次投票截止目前為止,a16z 僅僅動用 1500 枚 UNI 的權重就已佔據優勢,這也意味著,a16z 的 UNI 權重是通過任何 UNI 提案所必不可少的投票勢力。

其實 a16z 並非不願意將 Uniswap 部署至 BNB Chain ——畢竟在 Uniswap 決定是否部署在 Polygon、Celo 和 zkSync 中時,a16z 是投了「贊成票」的。

按照趙長鵬轉推的具體說法,這場鬥爭的核心,是 a16z 不願意用 Wormhole 做跨鏈橋來作為 Uniswap 登陸 BNB Chain 的跨鏈選擇。

這就涉及風險投資公司 a16z 和 Jump 的直接對戰——它們分別支持 LayerZero 和 Wormhole兩個跨鏈橋。

其實 DeFi 協議因為背後向其提供資本支持的 VC 影響,而或主動或被動選邊站隊的情況,並不鮮見——早在 2021 年 8 月,SushiSwap 就曾透露為什麼它選擇使用 Arbitrum,而不是Optimism 作為其最先布局的 Layer2 擴展解決方案。

其中 SushiSwap 直言是因為 Optimism 給了 Uniswap 優惠待遇,推動 Uniswap 率先上線:儘管「SushiSwap 已經到 Optimism 的 Kovan 測試網上完成部署,但最後被告知Uniswap 將獲得這個機會,Optimism 非常直接地告知 Uniswap 必須先部署」。

而按照 SushiSwap 的說法,Optimism 之所以青睞 Uniswap,是因為受到了投資者 a16z 和 Paradigm 的影響,並直言這兩家風險投資公司可能「串通一氣」,以影響他們的既得項目並使其受益。

區塊鏈世界的治理遊戲

太陽底下沒有新鮮事,在更早的 2021 年 11 月,也曾上演了一場另一個 DeFi 龍頭協議 Curve 的精彩「紙牌屋」劇情。

首先我們需要回顧下 Convex-Curve 的機制設計:

CVX 是Convex 的原生代幣,持有CVX 便相當於擁有了對Convex 的控制權——CVX 作為Convex 平台的治理代幣,通過鎖定CVX 便可以讓LP 對Convex 的veCRV 治理決策進行投票:

- Convex 利用更具吸引力的cvxCRV 激勵,換取了用戶的CRV;

- Convex 把這部分CRV 統統進行四年鎖定,換取最大的Curve 投票權(veCRV);

- 而Convex 在獲得大量veCRV 後,就等同於控制了Curve;

換言之,控制了CVX,就是控制了Convex,而控制了Convex,就等同於控制了Curve。這時它可以為具體的某個穩定幣池子增加激勵權重,這就導致很多有意思的事情——譬如穩定幣項目方的賄選行為等。

而2021 年11 月份,Mochi 穩定幣USDM 團隊利用Convex 對Curve 發起了一場「劣幣兌換良幣」的「治理攻擊」:

- 首先,Mochi 推出了治理代幣 MOCHI,並在Curve 推出USDM 穩定幣(抵押鑄造,MOCHI 就為抵押品之一)的流動性池激勵;

- 然後,Mochi 項目方利用持有的大量MOCHI 印了大量的USDM,然後去Curve 上換為DAI ;

- 接著,Mochi 項目方使用換來的DAI 購買大量的CVX (約6000 個ETH),然後進行投票,並成功提高了Curve 上USDM 流動性挖礦池子的收益率(CRV 獎勵的分配);

- 最後,在高收益率的吸引下更多的流動性提供者參與其中,直至USDM 穩定幣的流動性池內達到1 億美元的流動性,項目方將MOCHI 鑄造成USDM 並在池子中兌換成DAI ,直接套現跑路,造成高達3000 萬美元的損失;

整個過程堪稱圍繞劣質穩定幣、Curve、Convex 治理邏輯的教科書級案例,這也從側面表明了Convex 通過對Curve 的「控制」,在整個加密貨幣市場發揮越來越重要的影響力。

DeFi 怎麼了?

自2020年「DeFi 盛夏」以來,整個DeFi 賽道獲得了長足發展,市場衍生出了DEX、借代、衍生品、固定收益、算法穩定幣、資產合成、聚合器等諸多細分領域。

不過伴隨著2021 年5 月 19 日達到歷史峰值以來,UNI、LINK、SUSHI、SNX 等傳統DeFi 藍籌頹勢漸顯,無論是Uniswap、Synthetix 這樣老牌DeFi 龍頭,還是OHM 等「DeFi 2.0」新秀,似乎都逃脫不了被市場逐漸冷淡厭棄的命運。

尤其是在過去2022 年加密世界的發展中,經歷NFT、DAO、元宇宙、Web3 等敘事的輪番繁榮,DeFi 已經被絕大部分市場參與者遺忘,成為失寵的市場敘事。

不過,暫時拋開縱向的DeFi 協議代幣在二級市場上的低迷表現,僅從DeFi 賽道內部觀察,還是有一些頗為有趣的變量正在發生。

其中最值得注意的,就是除了扮演底層組件的角色外,以這些協議層的DeFi 龍頭為圓心,圍繞著它們的工具類和應用層的DeFi 項目也開始不斷衍生,更豐富的高級功能不斷強化。

明眼可見的是,越來越多的DeFi「工具式應用」,圍繞單個底層的「超級DeFi 協議」,輔助其完善更為豐富的高級衍生功能,依托底層的「超級DeFi 協議」發展壯大,並最終反哺底層的「超級DeFi 協議」實現更大賦能,從而逐步生髮出一個個獨具特色而又自成體系的「小生態」。

正如Uniswap+ dextools\Unitrade\Yin 等之於流動性管理,Curve+Convex 之於穩定幣兌換等等,更有趣的是這些一個個小生態之間又正在發生著更進一步的「合縱連橫」。

以Curve 為例,眾所周知在穩定幣兌換尤其是大額穩定幣兌換賽道,Curve 手續費、交換滑點和無常損失均遠低於諸如Uniswap 或Sushiswap 等一眾AMM DEX,是當之無愧的行業龍頭。

但同時Curve 與合成資產協議Synthetix 也合作推出跨資產兌換服務,提供通用資產(如ETH/WBTC 對)的Swap功能。

這也是目前眾多DeFi 協議從諸多渠道入手,開展自我救贖的一個縮影。

小結

在經歷了2020 年的寒武紀大爆發和2021、2022 年的觸頂下跌之後,目前DeFi 世界的場景創新基本已經達到飽和,後續如何進一步完善治理機制、提高加密經濟模型在整個協議機制中的作用,才是打開下半場的關鍵所在。

總的來看,DeFi 世界無論是「治理演進」還是代幣經濟模型的創新,仍舊路漫漫其修遠兮,究竟會何去何從,讓我們拭目以待。

No comments:

Post a Comment