3月1日,加密友好銀行集團 Silvergate Capital布將推遲提交其年度10-K 報告,(10-K 報告是美國證券交易委員會要求的一份文件,提供公司業務和財務狀況的全面概覽。)並表示,還需要兩週時間才能完成2022 財年的報告。

消息一出,導致其股價在盤後下跌超過30%。除此之外,合作夥伴紛紛切斷與其業務往來。

在宣布推遲提交10-K 文件後的24 小時內,Coinbase、Circle、Bitstamp、Galaxy Digital 和Paxos表示將縮減與加密貨幣銀行的合作關係。Gemini還宣布已停止通過Silvergate ACH 和電匯接受客戶存款和處理提款。其他的還包括Crypto.com、Blockchain.com、Wintermute、GSR 和Cboe Digital等。

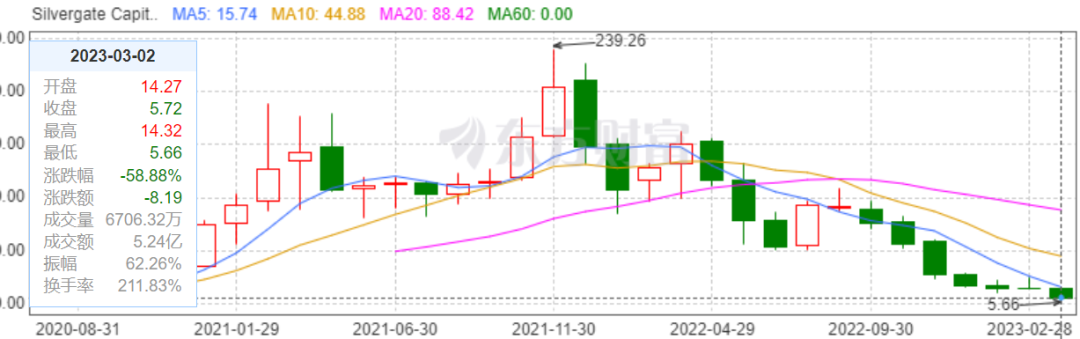

截止今日(3月3日)上午10點,Silvergate 的股價已大幅下跌58.7% 至5.57 美元。 該股自2021 年11 月30 日239.36 美元的歷史最高點(ATH) 以來下跌了97% 以上。

來源:http://quote.eastmoney.com/

其實 Silvergate 潛在財務問題在2022 年第四季度就開始出現苗頭 ,當時由於11 月FTX 的暴跌,該公司稱在2022 年第四季度淨虧損10 億美元,而Silvergate 在2021 年的淨收入為7550 萬美元。

從這個角度看,Silvergate 去年四季度的虧損不僅數額巨大,而且是完全意料之外的情況, 那作為加密貨幣領域中的關鍵參與者,Silvergate 究竟是怎樣的一個角色,2022 年第四季度發生了什麼,此次事件能否安全度過,又會對接下來的加密行業產生怎樣的影響?

加密友好型銀行 Silvergate 用一句話概括Silvergate 的話, 那就是Silvergate 是一家對加密資產友好的銀行集團,更是少數深度涉足加密業務並提供對應服務的傳統銀行機構。

早期Silvergate 原本是一家位於加州的社區零售銀行,主要為當地小微企業提供金融服務,從2013 年開始它便將其業務模式從傳統的銀行服務轉移到加密資產相關服務。

Silvergate 在2017 年創建了Silvergate 交易網絡(SEN),這是一個針對數字資產空間中的交易者的支付網絡 ,它還為開發人員提供了創建新產品和服務的平台,並為Coinbase、Gemini、Bitstamp 以及FTX、Alameda Research 等提供銀行結算服務。

也正是隨著轉變為加密友好銀行,Silvergate 實現了「質」的轉變,並在2019 年底登陸紐交所。

而在加密資產行業2020 年、2021 年的一輪繁榮中,不少加密機構和傳統機構扮演了極為活躍的角色,Silvergate 也由此獲得了最大化的收益:2020 年收入1110 萬美元,2021 年收入7550 萬美元。

踩對風口是起飛的關鍵前提,可以說選擇加密業務並深耕其中,是Silvergate 早期實現體量躍升的關鍵。

從Silvergate 的股價(SI)走勢就可以看出端倪,2019 年上市之後,SI 原本相對平穩,伴隨著2020 年下半年行情漸起,SI 股價開始走高,2021 年更是一路加速,曾在2021 年加密資產價格位於高點時突破200 美元,市值一度突破70 億美元。

但成也蕭何,敗也蕭何。 隨著2022 年行業逐步走向低迷,尤其是連續不斷的爆雷事件,SI 股價一路走低,目前相對高點暴跌超90%,市值僅4 億美元,其中FTX 崩潰後跌幅就超過70%。

FTX 餘波下的 Silvergate 危機 究其原因,在加密行業這個週期性賽道中,和FTX 等加密世界巨頭的業務牽扯頗深就是把雙刃劍,所以此次FTX 風波之中,Silvergate 危機才逐步加深並最終陷入困境。

先是從11 月FTX 爆雷後,兩個月的時間,Silvergate 處理了81 億美元的擠兌提款,其加密資產相關存款在2022 年第4 季度更是暴跌68%, 為滿足提款需求,Silvergate 清算了其資產負債表上持有的債務並承受了巨額折價虧損。

甚至前不久Silvergate 還承認,去年底它從舊金山 聯邦住房貸款銀行(FHLB) 獲得了43 億美元預付款,這才避免了存款的進一步擠兌,而現在Silvergate 持有約46 億美元現金,其中大部分來自FHLB 的預付款。

與此同時,不僅Silvergate 的存款與現金業務在FTX 崩潰後命懸一線,其加密機構服務業務也開始縮水。

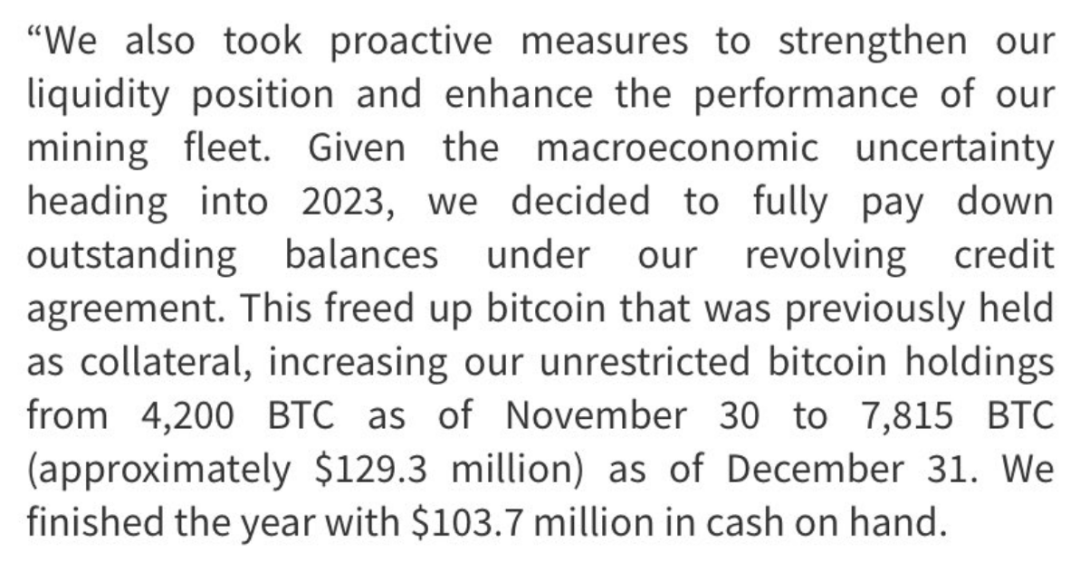

其中比特幣礦企Marathon 就在12 月償還了欠Silvergate 的3000 萬美元比特幣循環貸款,釋放了3615 枚作為抵押品的BTC。

Marathon曾發文稱:

譯文:我們還採取了積極措施,以加強我們的流動性狀況,提高我們礦業船隊的表現。鑑於2023年宏觀經濟的不確定性,我們決定根據循環信貸協議全額償還未償還餘額。這釋放了以前作為抵押品持有的比特幣,將我們不受限制的比特幣持有量從11 月30 日的4,200 BTC 增加到12 月31 日的7815 BTC(約1.293 億新元)。

Microstrategy 的2.05 億美元貸款隱憂 此外,Microstrategy 也曾於2022 年3 月23 日從Silvergate 獲得了一筆2.05 億美元的擔保定期貸款,該貸款將在2025 年3 月到期,其浮動利率等於紐約聯儲報告的 有擔保隔夜融資利率(SOFR) 30 天平均值與3.70% 之和,最低利率為3.75%。

其中該貸款以8.2 億美元的比特幣為抵押,在發行時為19466 個比特幣, 貸款價值比率(LTV) 為25%,必須保持最高50% 的抵押率。如果LTV 超過50%,Microstrategy 需要存入足夠的BTC 或償還貸款,使LTV 降至25% 或更低。

2022 年6 月,伴隨著比特幣價格暴跌, 微策公司(MSTR) 將10585 個BTC 存入抵押品賬戶,為其抵押品充值。

而據計算,如果比特幣價格跌破13561 美元,這筆Silvergate 貸款的比特幣抵押品就或將面臨清算,這離目前的二級市場價格還有約60% 的跌幅空間。

加密友好銀行之殤 總的來看, 一方面,FTX 爆雷導致的信任危機,引發了數十億美元用戶資金的外逃擠兌;另一方面,它原本倚重的機構加密業務也迅速縮水,並在可預見的未來可能仍麻煩不斷。

二者疊加之下,Silvergate 最近的股價下跌、裁員減支似乎都是必然的結果。而Silvergate 的此次風波之所以會對行業機構層面產生如此重大的衝擊,關鍵也就在於它是為數不多的幾個提供加密業務的銀行。

簡言之,無論是對曾經的FTX 等交易平台,還是Marathon 等礦企,像Silvergate 這樣的加密友好銀行,都是主要為這些機構 提供有效「法幣—加密資產」管道服務和加密資產抵押借代的核心角色。

可以說這些加密友好型銀行是行業的關鍵流動性提供方,這也是整個加密行業近些年來日積月累下的成果,殊為不易。

而放眼整個行業,除了Silvergate,2022 年以來加密銀行普遍處於低潮,麻煩纏身。其中Abra 在2022 年12 月剛剛完成2260 萬美元的債券融資,也正進行裁員和業務重組;巴菲特持股的巴西最大金融科技銀行Nubank 近一年來股價也下跌過半。

總的來看,Silvergate 的事件,無疑給行業敲響了警鐘,加密銀行賽道的發展都將受到負面影響,而這對行業合規、多元化的發展趨勢的深遠影響,恐怕也才剛剛開始。

No comments:

Post a Comment